こんにちは、てどりんです。

NISAを始めようと思ったとき、最初にぶつかる壁が「何に投資すればいいのか?」という問題です。

わたしも最初はまったく分からず、「とにかく投資信託を買えばいいの?」という状態でした。

でも今は、インデックス投資という考え方を知ったことで、迷わず積み立てを続けられています。

この記事では、インデックス投資がなぜ初心者に向いているのか、アクティブ投資との違いとあわせて解説します。

インデックス投資とは?

インデックス投資とは、市場全体の動きに連動する指数(インデックス)に投資することです。

たとえば「S&P500」はアメリカの代表的な500社の株価をまとめた指数です。S&P500に連動するファンドを買うことで、アメリカの主要500社すべてに少額ずつ分散投資できます。

自分でどの株を買うか考える必要がなく、市場全体の成長をそのまま取り込むのがインデックス投資の仕組みです。

アクティブ投資との違い

インデックス投資と比較されることが多いのが「アクティブ投資」です。

| インデックス投資 | アクティブ投資 | |

|---|---|---|

| 運用方法 | 指数に連動 | プロが銘柄を選ぶ |

| 手数料(信託報酬) | 低い(0.1%前後) | 高い(1〜2%程度) |

| 目標 | 市場平均と同じリターン | 市場平均を上回るリターン |

| 長期実績 | 多くのアクティブを上回る | 市場平均に勝ち続けるのは難しい |

アクティブ投資は「プロが頑張って市場平均を超えるリターンを狙う」ものですが、手数料が高い分、長期では多くのアクティブファンドがインデックスに負けるというデータがあります。

投資はミスをするほど損をする

わたしが「インデックス投資でいい」と確信した理由の一つが、これです。

個別株投資では「この会社は成長しそう」「今が買い時」などの判断が必要です。でも判断のたびにミスが生まれ、ミスのたびに損をします。

インデックス投資は市場全体を買うので、「どの株を選ぶか」という判断が不要です。ミスをしようがない仕組みなので、初心者でも市場平均のリターンをそのまま受け取れます。

S&P500は歴史的に年利約7%

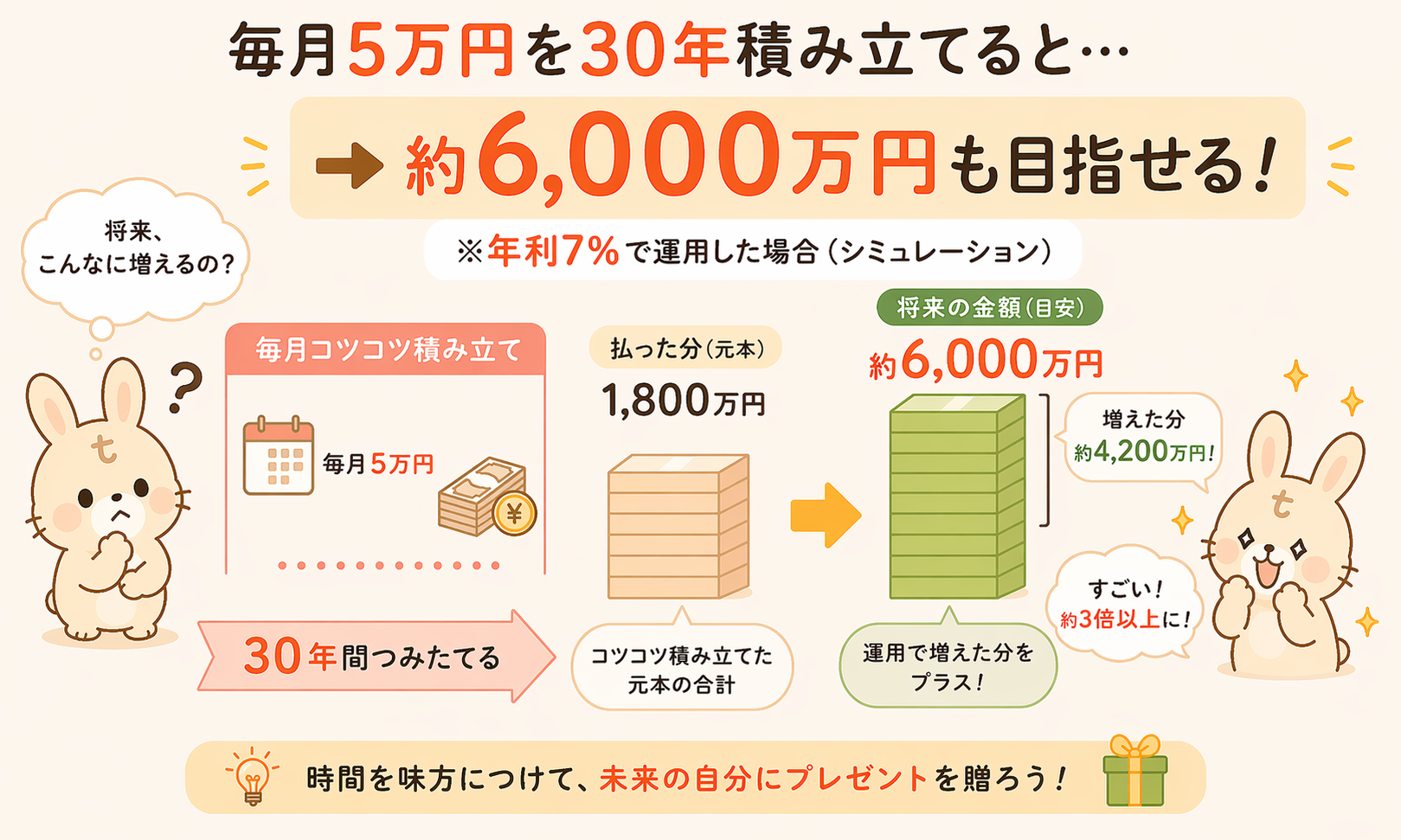

S&P500は、過去の長期データでは年平均リターン約7%(インフレ調整後) を記録しています。

毎月5万円を年利7%で30年間積み立てると、元本1,800万円が約6,000万円になる計算です。

もちろん将来も同じとは保証できませんが、アメリカ経済が長期的に成長し続けてきた歴史的事実は、インデックス投資の根拠になっています。

わたしの実際の積み立て内容

わたしは現在、以下のように積み立てています。

- NISA口座:eMAXIS Slim 米国株式(S&P500)を月10万円

- 企業DC:SBI・V・S&P500インデックス・ファンドを月5万円

合計月15万円をS&P500に連動するファンドに積み立てています。

始める前は「値動きがあるから怖い」「損したらどうしよう」と毎日ドキドキしていました。でも今は、下がっていても「いずれ上がる」と体で感じられるようになりました。

初心者が最初にやること

インデックス投資を始めるなら、手順はシンプルです。

- 楽天証券またはSBI証券でNISA口座を開設する

- クレカ積立を設定する(楽天カード or 三井住友ゴールドナンバーレス)

- オルカン(eMAXIS Slim 全世界株式)かS&P500を選ぶ

- あとは放置するだけ

家族や友人にすすめるなら、この4ステップだけ伝えれば十分だと思っています。

口座開設は無料で、申込みから最短翌営業日に完了します。「まだ迷っている」という方も、口座を作るだけなら積立を始める義務はありません。とりあえず開設だけしておくのが最初の一歩です。

口座を開設したら次のステップへ:

→ r>gとは?投資しないと差がつく理由(投資が必要な理由を理論から理解したい方へ)

→ クレカ積立の設定方法(積立開始まであと1ステップ)

→ NISAの銘柄選びの基準(何を買うか迷っている方へ)

→ NISAを始めた体験談(実際にどう感じたか知りたい方へ)

→ なぜ債券に投資しないのか(株式100%を選ぶ理由を知りたい方へ)

→ FIRE目標金額の計算方法(積立の先にある目標を知りたい方へ)

→ NISAの出口戦略(いつ・どう取り崩すかを知りたい方へ)

→ 目論見書の見方(買う前にファンドの中身を確認したい方へ)

→ 投資が怖い初心者へ(始める前の不安を整理したい方へ)

→ オルカンとS&P500どちらを選ぶ?(この2択で迷っている方へ)

→ iDeCoの始め方(NISAの次のステップとして)

→ dポイント投資のやり方(ポイントで投資を体験してみたい方へ)

まとめ

- インデックス投資 = 市場全体に連動する投資

- アクティブ投資より手数料が低く、長期では負けにくい

- 判断が不要なので、ミスによる損失が起きにくい

- S&P500は歴史的に年利約7%のリターン

- まずはNISA口座を開設してクレカ積立を設定するだけ

- 月いくら積み立てればいいかは年齢別シミュレーション記事で確認できます

一番大事なのは始めることです。完璧なタイミングを待つより、早く始めて長く続けることが資産形成の近道です。

証券口座を持っていなければ、NISA積立は今日から始められません。開設は無料・5分で申込みができます。「始めよう」と思った今が一番動きやすいタイミングです。

一緒に少しずつ学んでいきましょう!

※この記事は個人の体験談・感想です。投資には元本割れのリスクがあります。投資判断はご自身の責任でお願いします。