こんにちは、てどりんです。

積立投資の話はよく聞くのに、「どう使うか」という出口の話はあまり聞きません。

出口戦略がないまま積立を続けていると、いざお金が必要になったときに「いくら取り崩せばいいかわからない」という状態になります。

今回は、わたしが考えているNISAの出口戦略を紹介します。結論から言えば、定率自動取崩設定を使うだけです。

出口戦略を考えていない人が多い

投資を始めると「何を買うか」「いくら積み立てるか」に注目しがちです。でも「どう使うか」を考えている人は意外と少ない。

積立はゴールではなく手段です。最終的には、積み上げた資産を使って生活するフェーズがきます。そのときに「どう取り崩すか」を事前に決めておくことが大事だと思っています。

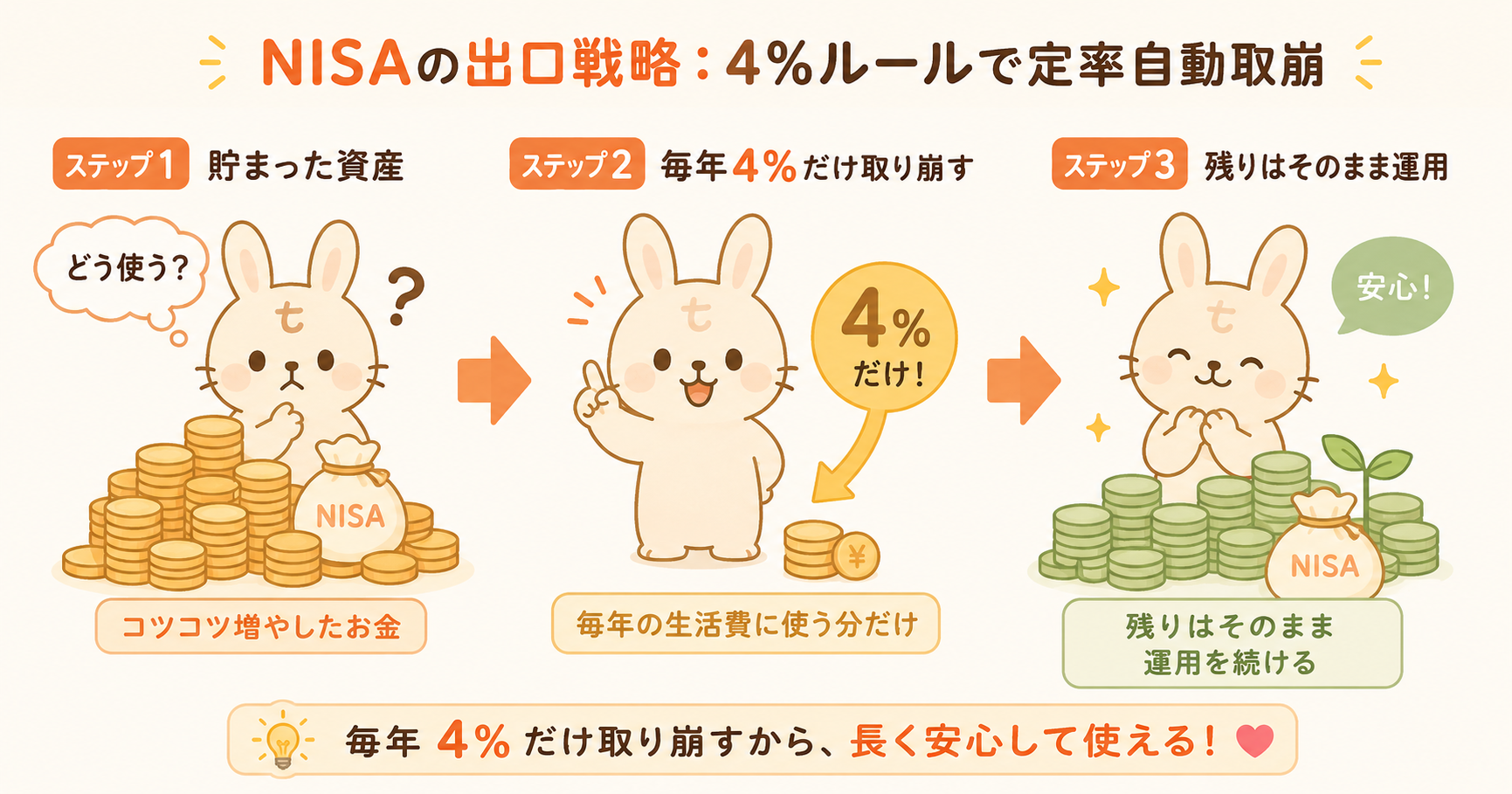

4%ルールとは

4%ルールとは、アメリカのトリニティ大学が1998年に発表した研究をもとにした取崩の目安です。

資産残高の4%以内に毎年の引き出しを抑えれば、30年間資産が枯渇しないという歴史的データに基づいたルールです。

例:資産6,000万円なら年間240万円(月20万円)を取り崩しても資産は維持できる計算です。

もちろん将来も同じとは保証できませんが、S&P500のような長期成長を前提とした資産運用を続ける場合の目安として広く使われています。

わたしの出口戦略

わたしは以下の3つを条件にしています。

① 人的資本がある間は取り崩さない

給与収入(人的資本)がある間は、生活費は給与で賄います。NISAには一切手をつけず、複利をできるだけ長く続かせます。

働いている間に取り崩す必要がないのであれば、そのまま放置するのが最善です。

② 特定口座の資産から先に使う

投資資産には、課税口座(特定口座)と非課税口座(NISA)があります。

取り崩す順番は特定口座を先、NISAを後にします。

理由は税効率です。特定口座の利益には約20%の税金がかかりますが、NISAは何十年運用しても非課税のまま。NISAはできるだけ長く運用を続けた方が有利なので、あえて後回しにします。

③ 60歳以降に定率自動取崩設定をする

特定口座の資産を使い切ったあと、60歳以降のタイミングでNISAの定率自動取崩設定を開始します。

設定するのは年率4%(月換算で約0.33%)。設定してしまえば毎月自動で売却・入金されます。

定率取崩は受け取り額が変動する

ここで一点、知っておいてほしいことがあります。

「4%ルール」の元の研究では、最初の残高に対して毎年同じ金額を引き出す「定額取崩」が前提です。

一方、証券会社の定率自動取崩設定は「そのときの残高の4%」を毎年引き出す仕組みです。

| 4%ルール(定額) | 定率自動取崩設定 | |

|---|---|---|

| 引き出し金額 | 毎年ほぼ同額 | 残高によって変動 |

| 資産枯渇リスク | 低い | さらに低い |

| 受け取り額 | 安定 | 市場次第で増減 |

市場が下がった年は受け取り額も減りますが、その分資産の減りも遅くなります。受け取り額が変動することを許容した上で、長期的な安心感を優先した選択です。

定率自動取崩設定の方法(楽天証券)

楽天証券では、保有している投資信託に対して定率自動取崩を設定できます。

- 楽天証券にログイン

- 保有ファンドを選択

- 「定期売却サービス」から「定率」を選択

- 売却率を設定(年4%なら月0.33%)

- 売却日・振込先を設定して完了

設定してしまえばあとは自動です。積立と同じで、仕組みを作ったら放置できます。

まとめ

| 条件 | 内容 |

|---|---|

| 働いている間 | 取り崩さない(給与で生活) |

| 取り崩す順番 | 特定口座 → NISA |

| 取崩開始時期 | 60歳以降・特定口座が枯渇後 |

| 取崩方法 | 定率自動取崩設定(年4%) |

出口戦略は一度決めてしまえばあとは自動です。積立と同じで、考えすぎず仕組みを作ることが大事だと思っています。

楽天証券ではNISA口座の積立から取崩まで一つの口座で完結できます。口座開設は無料です。

出口戦略と合わせて読みたい:

→ NISAを始めた話(積立の始め方を確認したい方へ)

→ インデックス投資とは?(何に積み立てるかを確認したい方へ)

→ FIRE目標金額の計算方法(出口に向けた目標額を計算したい方へ)

→ 一括投資vs積立投資(積立と取崩の考え方をセットで理解したい方へ)

→ なぜ債券に投資しないのか(出口戦略でも株式100%を選ぶ理由を知りたい方へ)

→ 目論見書の見方(保有ファンドのコスト・運用方針を確認したい方へ)

一緒に少しずつ学んでいきましょう!

※この記事は個人の体験談・感想です。投資には元本割れのリスクがあります。投資判断はご自身の責任でお願いします。