こんにちは、てどりんです。

「株式だけじゃなく、債券も混ぜた方がリスクが下がるんじゃない?」

投資を続けていると、こういう疑問が出てきます。私も一度は真剣に検討しました。

結論として、今の私は債券に一切投資していません。

この記事では、その理由を正直に書きます。

債券投資とは何か

債券とは、国や企業がお金を借りるときに発行する証書のようなものです。

債券に投資すると、一定の利息を受け取りながら、満期になると元本が返ってきます。株式と比べて値動きが小さく安定しているのが特徴で、「株式と組み合わせてリスクを下げる」手段としてよく紹介されます。

ただ、私は今のところ債券を買う気になれません。理由は大きく3つあります。

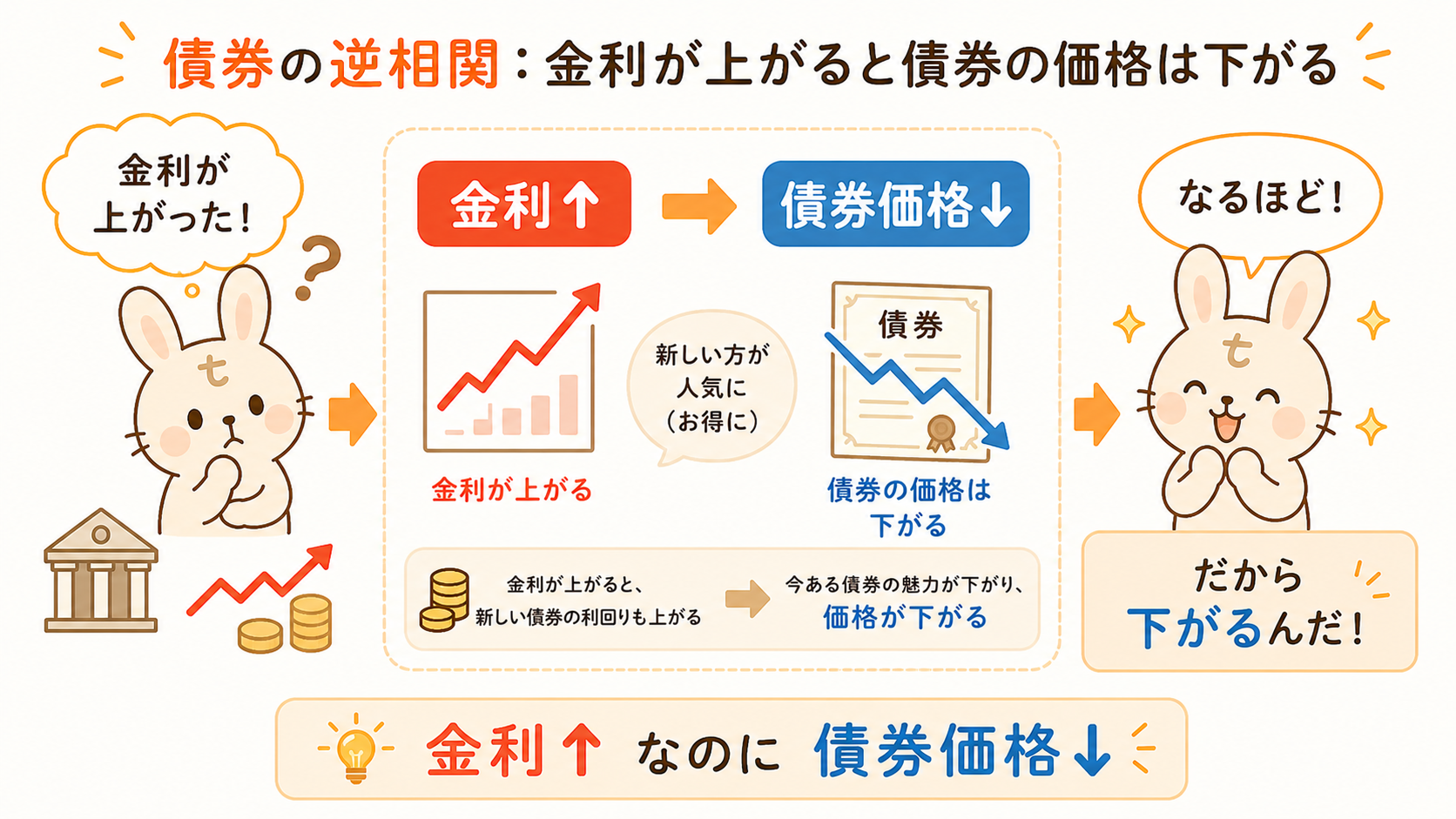

債券の落とし穴:利回りと価格は逆相関する

債券を理解する上で知っておきたいのが、利回りと価格が逆に動くという性質です。

たとえば年利1%の債券を持っているとき、市場金利が2%に上昇したとします。すると1%の債券は魅力を失い、価格が下落します。逆に市場金利が0.5%に下がれば、1%の債券は相対的に有利になり価格が上がります。

- 金利が上がる → 債券価格は下がる

- 金利が下がる → 債券価格は上がる

問題は、インフレ局面では中央銀行が利上げをするケースが多い点です。つまり「インフレに弱い」うえに「価格も下落する」という二重のダメージを受けやすい。安定資産のイメージとは裏腹に、金利環境によっては株式と同じように値下がりするリスクがあります。

ただし、個別債券を満期まで保有する場合は話が別です。途中で価格が下がっても、満期を迎えれば元本が返ってくるので、短期的な価格変動は実質的な損失にはなりません。

問題になるのは、多くの個人投資家が購入するのが個別債券ではなく債券ファンド(投資信託)である点です。債券ファンドには満期がないため、金利上昇で価格が下がった状態でも保有し続けることになり、価格下落のリスクを直接受け続けます。

理由①:債券はインフレに弱い

債券の最大の弱点は、インフレ(物価上昇)に弱いことです。

年利1%の債券を持っていても、インフレ率が2%なら実質的にはマイナスです。手元に返ってくる金額は変わらなくても、そのお金で買えるものが減っているからです。

1ドル=100円が160円になるような円安・インフレが進む環境で、円建て債券を持つことは「ゆっくり目減りする資産」を抱えることに近い。

株式はインフレが進んでも企業の売上や利益が上がることで価値を保ちやすいですが、債券にはその仕組みがありません。

理由②:リスクを減らすためのコストが大きすぎる

「債券を組み入れれば株式の下落が和らぐ」という考え方は理解できます。ただ、問題はそのコストです。

株式100%のポートフォリオに債券を20〜30%混ぜると、期待リターンは大きく下がります。下落を数%和らげるために、長期的なリターンを何十%も犠牲にする計算になります。

| ポートフォリオ | 期待リターン(目安) | 下落耐性 |

|---|---|---|

| 株式100% | 高い | 低い |

| 株式70%・債券30% | やや低い | やや高い |

| 株式50%・債券50% | 低い | 高い |

20〜30年という長期で積み立てるなら、このコストは決して小さくありません。「少し安心するために、将来受け取れる資産を大きく削る」選択を私はできませんでした。

理由③:長期インデックス投資なら下落は受け入れられる

インデックス投資で市場全体に分散していれば、短期的な下落は必ず来ます。

でもそれは想定内のリスクです。

S&P500はリーマンショックで約50%下落しましたが、その後数年で回復し、さらに上昇しました。長期で持ち続けるという前提があれば、下落は「安く買い増しできる期間」でもあります。

下落が怖いから債券で和らげようとするのは、長期投資に必要な「市場の変動を受け入れる」という姿勢がまだ身についていないサインかもしれない——私はそう考えています。

債券投資を考えるのは「3億円を超えてから」

債券は、大きな資産を守るための手段です。

資産が3億円以上ある段階で「これ以上増やすよりも、減らさないことが大事」という局面に入ったとき、初めて意味を持つと思っています。

現役世代で資産形成の途中にいる自分には、今やるべきことは増やすことです。守るべき資産がまだそれほどない段階で、守りの手段を取り入れるのは順序が逆だと感じています。

債券投資は「不安を和らげるだけ」になりやすい

長期投資の文脈で債券を組み入れる一番の理由は、「下落したときに気持ちが楽になるから」という心理的なものが大きいと思っています。

それ自体を否定するつもりはありません。不安で投資を売ってしまう方が問題だからです。

ただ、もし「株式100%だと怖くて続けられない」という方は、債券を混ぜる前に積立額を減らして生活に余裕を持たせるか、まず少額から始めて相場の変動に慣れる方が根本的な解決になると思います。

まとめ

| 理由 | 内容 |

|---|---|

| 利回りと価格が逆相関 | 金利上昇局面では価格が下落する |

| インフレに弱い | 物価が上がると実質的に目減りする |

| コストが見合わない | リターンを大きく犠牲にして下落を少し和らげるだけ |

| 下落は受け入れられる | 長期インデックス投資なら想定内のリスク |

| 今は増やすフェーズ | 守るべき資産がない現役世代には不向き |

「債券も混ぜた方がいいのでは」と迷っている方は、まず自分が今「増やすフェーズ」にいるのか「守るフェーズ」にいるのかを考えてみてください。

現役世代で資産形成の途中にあるなら、株式インデックスの長期積立が最もシンプルで効果的な選択だと私は考えています。

NISAでインデックス投資を始めるなら楽天証券が使いやすくおすすめです。口座開設は無料、100円から積立を始められます。

合わせて読みたい:

→ インデックス投資とは?(株式インデックス投資の仕組みを基礎から理解したい方へ)

→ 円安・インフレと資産形成(インフレが資産に与える影響を知りたい方へ)

→ 一括投資vs積立投資(まとめて投資すべきか積み立てすべきか迷っている方へ)

→ NISAを始めた話(NISAでインデックス投資を始めたい方へ)

→ NISAの銘柄選び(S&P500とオルカン、どちらを選ぶか迷っている方へ)

一緒に少しずつ学んでいきましょう!

※この記事は個人の体験談・感想です。投資には元本割れのリスクがあります。投資判断はご自身の責任でお願いします。