こんにちは、てどりんです。

「円安」「円高」という言葉、ニュースでよく聞くけれど、正直よくわからない——そんな方も多いと思います。

私もコロナ前後くらいまでは、ドル円のレートをほとんど気にしていませんでした。でも1ドル125円が160円近くになっていくのを目の当たりにして、「これは自分の生活にも関係がある」と実感するようになりました。

円安・円高ってどういう意味?

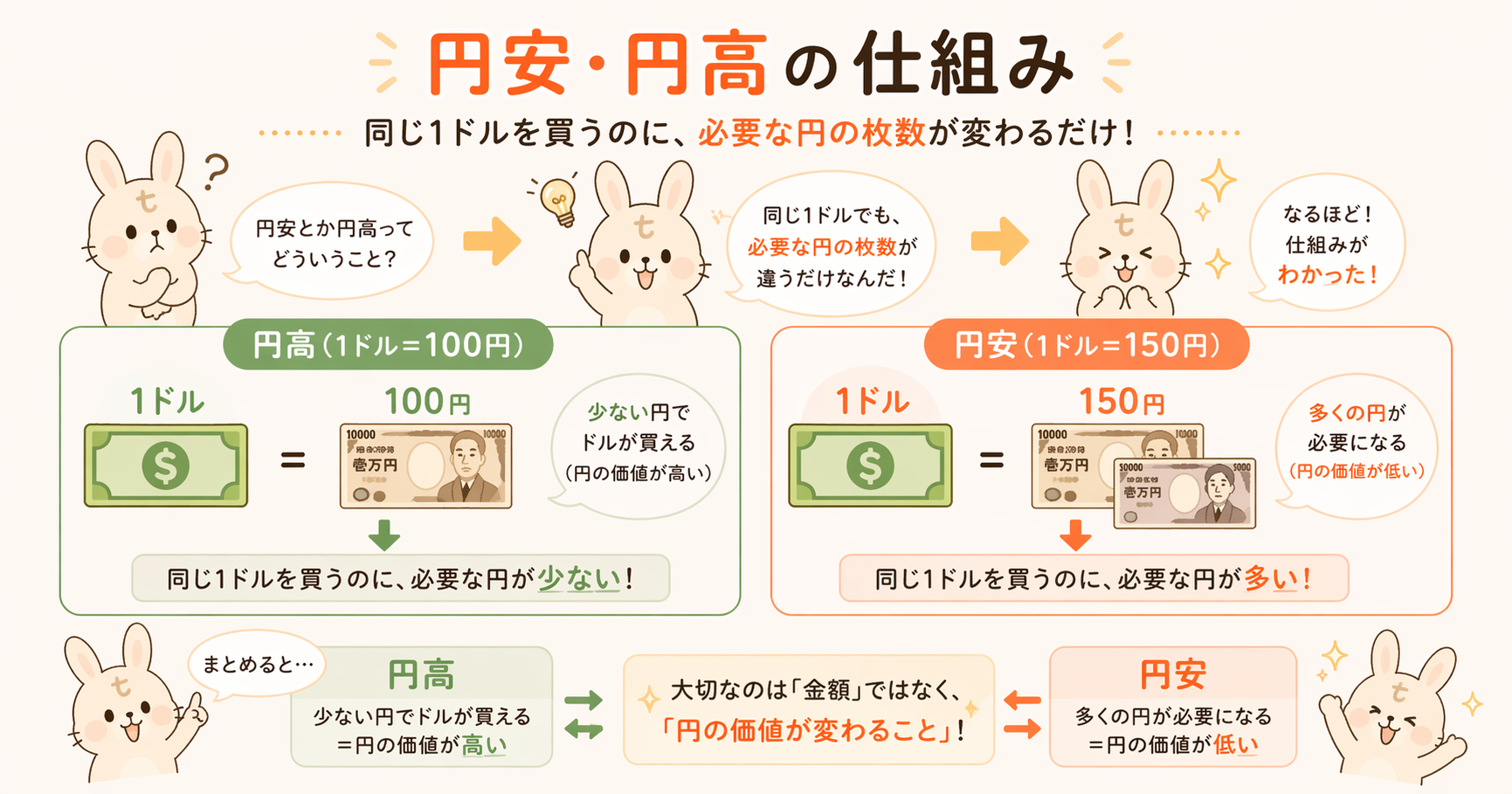

「円安」「円高」は、円の価値がドルに対して上がっているか下がっているかを表します。

- 1ドル=100円 → 円高(円の価値が高い)

- 1ドル=150円 → 円安(円の価値が低い)

たとえば1ドルのものを買うのに、円高なら100円で済むのに、円安だと150円必要になります。同じものを買うのに、円の価値が下がっているぶん多く払わなければいけない——それが円安の基本的なイメージです。

では、なぜ円安が進んだのでしょうか。原因はいくつかありますが、大きな要因のひとつは円の「供給量」の問題です。ドルと比べて円が大量に出回っている状態が続いたため、円の価値が相対的に下がりやすくなっています。モノと同じで、数が多ければ一つあたりの価値は下がる——それが通貨にも当てはまります。

円安になると生活はどうなる?

円安が進むと、輸入品のコストが上がるため、さまざまなものの値段が上がります。

私が実感したのは、こんなことです。

- スーパーの輸入食品(小麦・食用油など)がじわじわ値上がり

- ガソリン価格が上昇(原油は基本ドル建て)

- 海外旅行の飛行機代が高くなった

ニュースでも「円安の影響で〜」という言葉を頻繁に見かけるようになりました。インフレと円安が重なって、最近は特に生活費の上昇を肌で感じています。

円安にもメリットはある

円安が悪いことばかりかというと、そうではありません。

- 輸出企業(自動車メーカーなど)の業績が上がりやすい

- 外国から見た日本の製品・観光が割安になり、インバウンド需要が増える

- 海外に資産を持っている人は、円換算での資産が増える

ただ、急激な円安はデメリットが出やすいのも事実。物価上昇が急すぎると、生活への打撃が大きくなります。

投資と円安・円高の関係

私がオルカン(全世界株式)やS&P500に積み立てているのですが、これらはドル建ての資産です。

円安が進むと、指数自体の値動きに加えて、「円換算したときの評価額」も上がります。逆に円高になると、指数が上がっていても円換算では目減りすることがあります。

これを「為替リスク」といいます。株の値動きだけでなく、円高・円安も投資の成果に影響するということです。

投資の観点でいうと、こんなふうに整理できます。

- 資産を増やしているフェーズ(積み立て中):円高の方が、同じ円でより多くのドル資産を買える

- 資産を使うフェーズ(老後など):円安の方が、円換算での資産額が大きくなって嬉しい

どちらがいいかは、今自分がどのフェーズにいるかによって変わります。

日本円だけ持っていると、じわじわ損をするかもしれない

円安とインフレが続く中で、日本円の現金だけを持ち続けることのリスクが高まっています。

日本円は給料でもらい、生活費でも使います。それだけでもすでに円への依存度はかなり高い。

だからこそ、投資ではドル資産(オルカンやS&P500など)を中心に持つことで、通貨の分散ができると考えています。家族や友人に勧めるなら、「円だけに集中しすぎず、ドル資産にも少しずつ分けておく」という考え方を伝えたいと思います。

まとめ

- 円安=円の価値が下がること。輸入品や生活費が上がりやすい

- 急激な円安はデメリットが出やすいが、海外資産を持つ人にはプラスにもなる

- 積み立て中は円高が有利、資産を使う時期は円安が有利

- 円で生活している以上、投資ではドル資産を持つことが通貨分散になる

日本円だけに頼らず、少しずつドル資産にも分散していく——その一歩が、長期的な資産形成につながると思っています。

ドル資産を持ち始めるための次のステップ:

→ インフレとは何か、対策3つ(物価上昇から資産を守る具体的な方法を知りたい方へ)

→ NISAを始めた話(ドル資産への投資をNISA口座で始めたい方へ)

→ NISAの銘柄選びの基準(S&P500とオルカンどちらを選ぶか迷っている方へ)

→ なぜ債券に投資しないのか(円建て債券よりドル株式を選ぶ理由)

円だけに頼らない資産形成のはじめの一歩は、NISAでの積立投資です。楽天証券は口座開設が無料で、100円から始められます。

一緒に少しずつ学んでいきましょう!

※この記事は個人の体験談・感想です。投資には元本割れのリスクがあります。投資判断はご自身の責任でお願いします。