こんにちは、てどりんです。

最近、スーパーやコンビニに行くたびに値段の変化を感じています。

コンビニのおにぎりが200円、板チョコが200円……。少し前まで100円台が当たり前だったものが、気づけば1.5〜2倍の価格になっています。そして今、プロテインも在庫が切れそうなのに、値段が高くてなかなか手が出せずにいます。

これが「インフレ(物価上昇)」の実感です。

今回は「インフレとは何か」をわかりやすく整理した上で、私が実際に取り組んでいる対策を3つ紹介します。

インフレとは何か?

インフレとは、モノやサービスの価格が継続的に上がる現象のことです。

反対に、価格が下がり続けるのが「デフレ(物価下落)」です。

世界の主要な中央銀行(日本なら日本銀行、アメリカならFRBなど)は、年率2%程度の緩やかなインフレを理想的な経済状態として目標に設定しています。物価が適度に上がることで企業の利益が増え、雇用が維持され、経済が回るという考え方です。

日本のインフレはどのくらい進んでいる?

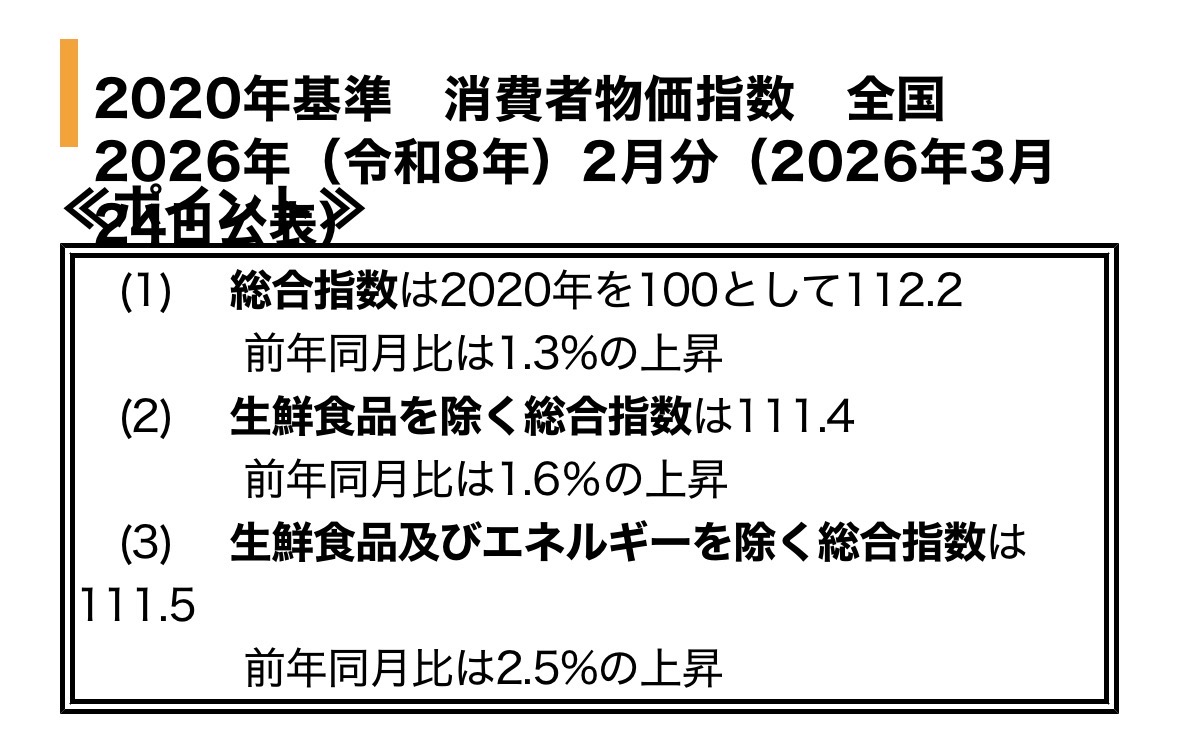

総務省統計局が毎月発表している「消費者物価指数(CPI)」を見ると、日本のインフレの実態がわかります。

2026年2月分(2026年3月24日公表)のデータによると、総合指数は前年同月比+1.3%、生鮮食品を除く総合指数は+1.6%、生鮮食品・エネルギーを除いた指数は+2.5%の上昇となっています。

つまり、季節や原油価格に左右されやすい生鮮食品・エネルギーを除いても、身の回りの物価は前年より2.5%上がっているということです。

デフレに慣れた日本人のリスク

日本はバブル崩壊後の1990年代から長らくデフレが続いてきました。物の値段が下がることが「普通」という感覚が根付いてしまっています。

でも、デフレとインフレでは、お金の性質がまったく逆転します。

- デフレ時代:現金を持っているほど有利。待てばモノが安くなる。

- インフレ時代:現金の価値が目減りする。今買わないと後で高くなる。

たとえば、100万円をタンス預金していても、インフレが年2%続くと20年後の購買力は約67万円相当になります。額面は変わらないのに、買えるものが3分の2になってしまうのです。

現金だけを持ち続けることのリスクを、まだ実感できていない人は多いかもしれません。

てどりんのインフレ対策3つ

インフレを実感してから、私は資産の使い方と増やし方を見直しました。

① 生活防衛費を見直して投資の割合を増やした

もともと「生活費の6ヶ月分」を生活防衛費(すぐ使える現金)として確保していましたが、自分のリスク許容度を改めて考えた上で、3ヶ月分に縮小しました。生活防衛費の考え方についてはこちらの記事で詳しく書いています。

減らした分を投資に回すことで、インフレに強い資産の割合を増やしています。

② 高配当株でキャッシュフローを改善する

インデックス投資より非効率なのは承知のうえで、毎月の定期積立以外に臨時収入や節約できた分で高配当株を少しずつ購入しています。

目的は配当金や株主優待によって、毎月・毎年のキャッシュフローを少しでも改善すること。投資からの「入り」があると、生活費の上昇にも少し対応しやすくなります。

③ 資格勉強でスキルアップ(人的資本への投資)

インフレへの対策は「金融資産を増やすこと」だけではありません。稼ぐ力を高めることも重要です。

幸い、職場に資格報奨金の制度があるので、それを活用しながら資格の勉強を続けています。スキルアップは長期的に自分の市場価値を高め、人的資本という「インフレに強い資産」を育てることにつながります。

インフレ時代の「考え方のシフト」

デフレ時代の常識だった「待てば安くなる」という発想は、インフレ時代には通用しません。

私が意識するようにしたのは、「予算の範囲内なら、欲しいものは欲しいときに買う」 という発想の転換です。

プロテインの例で言えば、「もう少し値段が下がるかも」と待ち続けた結果、さらに値上がりすることも珍しくありません。もちろん衝動買いは禁物ですが、必要なものを合理的に判断して動くことが、インフレ時代には大切だと感じています。

まとめ:現金だけ持っていると「待っているだけで損をする」時代

インフレは止まりません。待っていれば物の値段はどんどん上がり、現金の価値は静かに目減りしていきます。

だからこそ、

- 現金以外の資産(株・投資信託など)を持つ

- 自分自身のスキルを高める(人的資本への投資)

- 必要なものは予算内でタイミングよく動く

この3つを意識して、少しずつインフレに強い家計を作っていきたいと思っています。

インフレ対策の次のステップ:

→ r>gとは?インフレ時代に投資が必要な理由(資本収益率とインフレの関係を知りたい方へ)

→ NISAを始めた話(NISA口座の開設から積立設定までの手順)

→ インデックス投資とは?(インフレに強い資産の作り方を知りたい方へ)

→ 円安・円高とは(為替リスクと資産分散の考え方)

→ なぜ債券に投資しないのか(インフレに弱い債券より株式を選ぶ理由)

インフレを実感しているなら、今すぐNISAを始めることが一番の対策です。口座開設は無料で、申し込みは5分で完了します。現金のまま置いておくより、少額でもインデックスに回す方が長期では有利です。

一緒に少しずつ学んでいきましょう!

※この記事は個人の体験談・感想です。投資には元本割れのリスクがあります。投資判断はご自身の責任でお願いします。