こんにちは、てどりんです。

今回は、会社員なら見逃せない企業型DC(確定拠出年金)の話です。

恥ずかしながら、2年近く放置していた話から始めます。

封筒を放置していた

NISAを始めてしばらく経った頃、会社からもらっていた企業型DCの説明資料を放置していたことを思い出しました。

初回ログインすらしておらず、封筒を引っ張り出してどうにかログインしてみると…

会社が毎月積み立ててくれていたお金が、投資されずに現金のまま溜まっていました。

お金の勉強を続けて知識がついていたので「現金のままはもったいない!」とすぐに気づき、慌てて設定し直しました。

現金はインフレ(物価上昇)で長期的には価値が下がっていくため、老後資金を積み立てる企業型DCとは相性が最悪です。インフレの影響についてはこちらの記事で詳しく書いています。

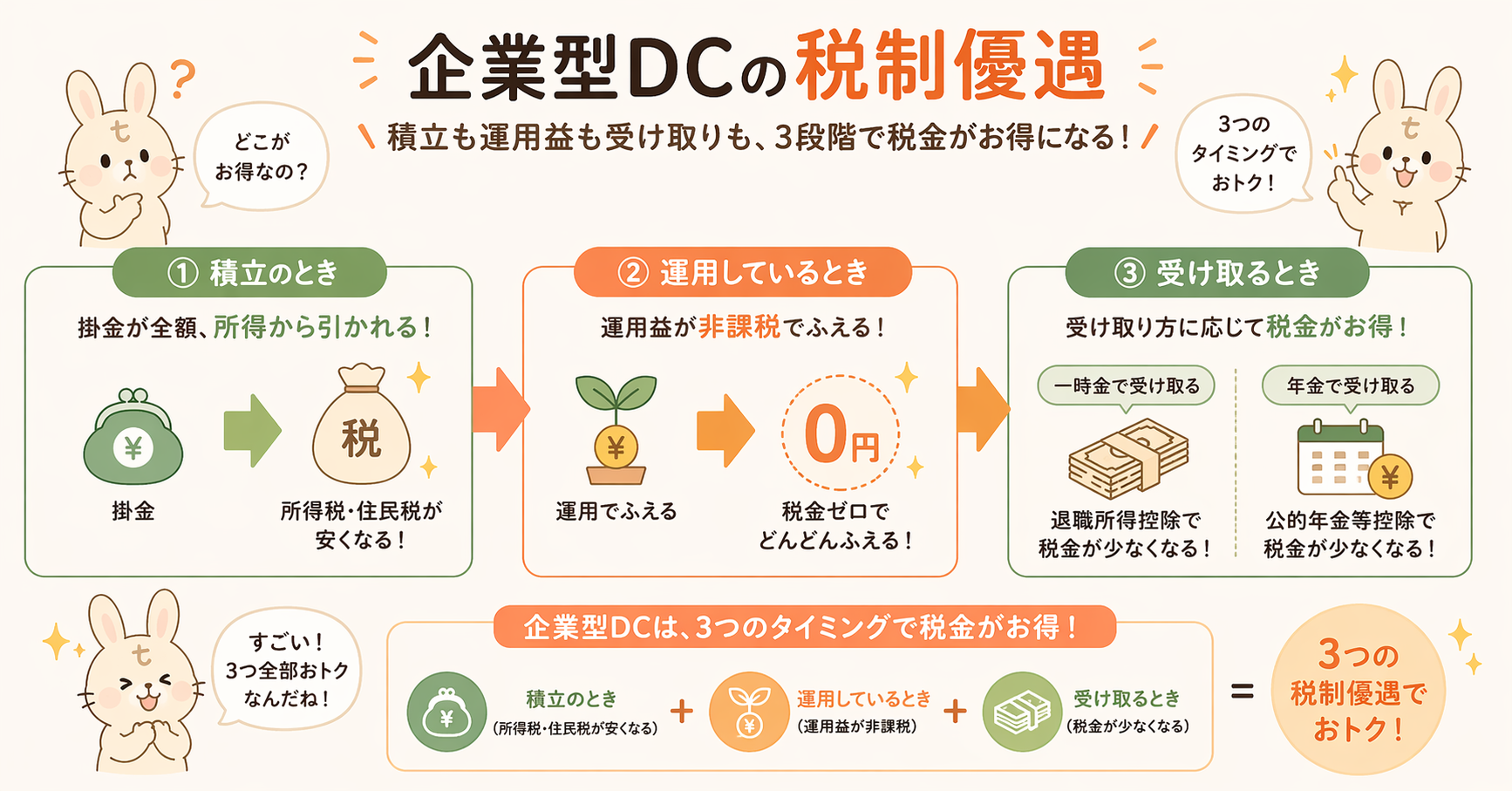

企業型DCとは

企業型DCとは、会社が毎月一定額を積み立ててくれる退職金制度の一種です。

ポイントは、自分で運用商品を選んで投資できるという点です。

何も設定しないと、多くの場合は元本確保型の商品(現金に近いもの)に自動的に入ります。

つまり、放置するとせっかくの税優遇制度なのに投資されないままになってしまいます。

30本以上の商品をスクリーニングした方法

商品が絞られているとはいえ、30本以上の選択肢がありました。

全商品の目論見書を確認しながら、以下の順番で絞り込んでいきました。

① 元本確保型を外す

定期預金や保険など、利益が出ない元本確保型は最初に除外します。

企業型DCは運用益が非課税という優遇制度なので、利益が出ない商品を選ぶのはもったいないです。

② 債券を外す

元本確保型と同様に、リスクとリターンが低すぎます。

債券に投資したい場合は特定口座(源泉徴収あり)で別途投資すれば良いので、DCでは不要です。

③ オルタナティブ資産を外す

不動産・金・コモディティなどは上級者向けで、値動きが激しすぎます。

長期リターンも株式に劣ることが多いため、老後資金を積み立てるDCには向きません。

④ バランスファンド・複合型を外す

手数料が高いうえに、実はバランスが悪いケースが多いです。

株式と不動産(REIT)が混ざっている場合、不動産だけ売りたいときに株式も一緒に売らなければならなくなります。

リスクが見えにくく、リバランスもしにくいため除外しました。

⑤ アクティブファンドを外す

アクティブファンドとは、市場平均(インデックス)を上回ろうとするファンドです。

しかし長期では7〜9割のアクティブファンドがインデックスファンドに負けるというデータがあります。

さらに手数料がインデックスファンドの10倍以上になることもあるため、除外しました。

⑥ 残った中で手数料が最安の外国株式インデックスを選ぶ

ここまで絞ると、残るのは国内株式・外国株式などのインデックスファンドだけになります。

最終的に選ぶ基準は手数料(信託報酬)の安さです。

将来の値動きは誰にもわかりませんが、手数料は今確実にわかるコストです。

複利の効果で長期間にわたって積み重なるため、手数料の差は想像以上に大きくなります。

たとえば年平均リターン7%の外国株式インデックスで手数料1%なら、実質リターンは6%。

オルカンの手数料0.1%程度と比べると、その差は莫大です。NISAでの銘柄選びでも同じ考え方を使っています。NISAの銘柄選びの基準はこちら

個人拠出(選択制DC)も始めた理由

商品の設定が終わったあと、個人拠出も始めました。

私の会社は選択制DCという仕組みで、給与を「本給」と「生涯設計手当」に分割し、手当分をDCに拠出できます。これはマッチング拠出とは異なる制度です。

理由は、税金だけでなく社会保険料まで安くなるからです。

iDeCoも節税効果がありますが、選択制DCにはさらに大きなメリットがあります。

| 比較項目 | iDeCo | 選択制DC |

|---|---|---|

| 所得税・住民税 | 安くなる | 安くなる |

| 社会保険料 | 変わらない | 安くなる |

| 口座管理手数料 | 自己負担 | 会社負担(無料) |

選択制DCは給与の一部が手当として分離されるため、社会保険料の計算基準(標準報酬月額)が下がります。なお、一般的なマッチング拠出では社会保険料は下がらないので注意が必要です。

詳しい違いはこちらの記事で解説しています。

まとめ

- 企業型DCは放置すると現金のまま眠り続ける

- 商品選びは「元本確保型・債券・オルタナティブ・バランスファンド・アクティブ」を除外し、残った中で手数料最安のインデックスファンドを選ぶ

- 会社の企業型DCが選択制DCなら、iDeCoより先に個人拠出を検討する(マッチング拠出とは仕組みが異なる)

会社員にとって企業型DCは見逃しやすい制度ですが、活用しないと本当にもったいないです。

まだログインしたことがない方は、今すぐ確認してみてください。

企業型DCと並行して進めたい資産形成:

→ 企業型DC(選択制)とiDeCo、どちらを選ぶ?(個人拠出とiDeCoの違いを詳しく知りたい方へ)

→ iDeCoの始め方(iDeCoが向いている方の手続き・注意点を知りたい方へ)

→ NISAを始めた話(企業型DCと並行してNISAも使いたい方へ)

→ インデックス投資とは?(何を選べばいいかの考え方)

→ インフレ対策3つ(現金のまま置いておくリスクを知りたい方へ)

→ 円安・円高と資産形成(ドル資産を持つことの意味を知りたい方へ)

企業型DCはあくまで老後資金。NISAとの2本柱で資産形成を進めるのがおすすめです。楽天証券はUIがわかりやすく、初めての口座としても最適です。

一緒に少しずつ学んでいきましょう!

※この記事は個人の体験談・感想です。投資には元本割れのリスクがあります。投資判断はご自身の責任でお願いします。