こんにちは、てどりんです。

今回は、少し踏み込んだ話をします。

【はじめにお読みください】

この記事は、私個人の体験・考え方をまとめたものです。保険の要否は、健康状態・家族構成・勤務先の制度・収入・貯蓄額など個人の状況によって大きく異なります。「自分には保険が不要か」の判断は、ファイナンシャルプランナー(FP)などの専門家にご相談のうえで行うことをおすすめします。

私は民間の医療保険にも生命保険にも入っていません。

周囲に話すと昔はよく不思議がられましたが、最近はそういう反応も少なくなってきました。

なぜ入っていないのか、その理由を正直に書きます。

日本の公的医療保険はかなり手厚い

まず前提として、日本には会社員なら「健康保険」、自営業なら「国民健康保険」という公的な医療保険があります。

これがかなり優秀で、病院でかかる費用は原則3割負担になります。

残り7割は保険が負担してくれます。

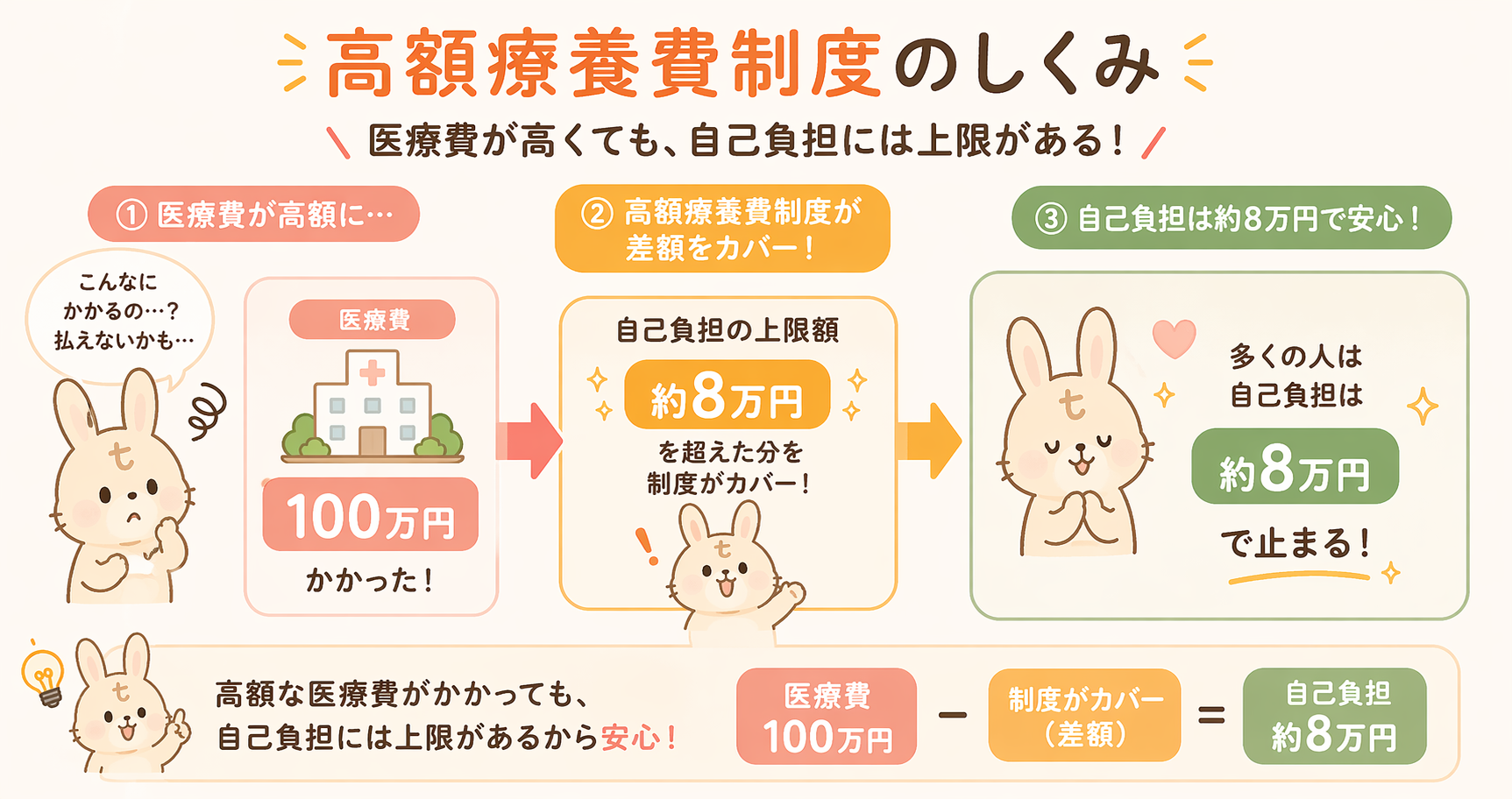

さらに、高額療養費制度という仕組みがあります。

1ヶ月の医療費が一定額を超えた場合、超えた分が戻ってくる制度です。

年収によって上限額は変わりますが、年収約370万〜770万円の会社員の場合、2026年7月時点では1ヶ月の自己負担は最大でも約8万円で収まります(正確には80,100円+(医療費-267,000円)×1%)。

大きな病気や手術でも、1ヶ月の自己負担がほぼ上限で抑えられるのです。

【注意】上限額の引き上げが予定されています

高額療養費制度は2段階で見直しが予定されています。

- 2026年8月〜:年収370〜770万円の上限が約86,000円に引き上げ

- 2027年8月〜:所得区分が細分化され、年収650〜770万円では約11万円に引き上げ

詳細は高額療養費制度の解説記事または厚生労働省の公式ページでご確認ください。

会社の健康保険組合はさらに手厚いことがある

会社員の場合、勤務先が健康保険組合に加入していれば、付加給付という追加の補助がある場合があります。

高額療養費制度の上限(現在約8万円)からさらに会社が上乗せで補助してくれる制度で、会社によっては月の自己負担が2〜3万円以下に収まることもあります。

私の場合はこの付加給付があり、「民間の医療保険に入る必要があるか?」と考えたとき、答えはNoでした。

民間の医療保険はコスパが悪い

民間の医療保険に加入するにはお金がかかります。

保険料として毎月支払い続けても、使えない場合(元気でいる場合)は掛け捨てになります。

しかも、実際に申請してみると適応条件が厳しく、思ったほどもらえなかったという話はよく聞きます。

入院日数が短すぎると対象外、手術の種類によって対象外、など細かい条件があります。

公的保険でカバーできている部分を、さらに民間保険で重ねて払うのは合理的ではないと判断しました。

貯蓄型保険はもっとダメだと思う理由

「掛け捨てがもったいないなら貯蓄型保険はどうか」という話もよく聞きます。

私は貯蓄型保険には否定的です。理由はシンプルで、「保険」と「投資・貯蓄」を一つにまとめることが保険本来の目的と合わないからです。

保険の本来の目的は、「めったに起こらないが、起きたときに大ダメージになるリスクに備えること」です。

確率は低くても影響が大きいリスクに対して、みんなで少しずつ備える仕組みです。

貯蓄型保険は保険と資産運用を混ぜているため、どちらも中途半端になりやすいです。

貯蓄や投資をするなら、NISAやiDeCoなど専用の仕組みを使った方が効率的です。

貯蓄型保険は実質的な手数料が30%〜60%ともいわれており、保険営業マンや都内に大きなビルを持っている保険会社はとても儲かっているという話も聞きます。

生命保険も今は不要と判断した理由

生命保険は「自分が死んだとき、残された家族が困らないようにするもの」です。

私には未成年の子供がいません。

扶養している家族がいない場合、自分が死んでも経済的に困る人がいないため、生命保険の必要性はかなり低くなります。

将来、子供ができたり、家族の状況が変わったりすれば、その時点で検討するつもりです。

代わりに「生活防衛資金」を普通預金に置いている

保険に入らないからといって、何も備えていないわけではありません。

私は生活防衛資金として、生活費の約3ヶ月分を普通預金に確保しています。

生活防衛資金の目安や貯め方についてはこちらの記事で詳しく書いています。

生活防衛資金の置き場所としては、金利が高く使い勝手のよいネット銀行がおすすめです。

これは投資に回さず、すぐに引き出せる状態で置いているお金です。

急な病気・ケガ・失業などのときに、まずこのお金で対応します。

なお、生活防衛資金の目安は人によって変わります。

| 状況 | 目安 |

|---|---|

| 会社員(安定した収入) | 生活費の3ヶ月〜1年分 |

| フリーランス・自営業 | 生活費の2年分が望ましい |

会社員は失業保険や傷病手当金などのセーフティネットがありますが、フリーランスや自営業はそれらが使えないため、より多く確保しておく必要があります。

保険への不安はないのか?

正直、不安はほとんどありません。

公的保険の内容を理解してから、「これで十分だ」という確信があります。

むしろ「保険に入っていない自分は大丈夫なのか」という漠然とした不安より、「自分がどんなリスクにどう備えているか」を把握している今の方が、ずっと安心感があります。

まとめ

- 日本の公的医療保険(健康保険)は手厚い。高額療養費制度で月の自己負担に上限がある

- 会社の健康保険組合に付加給付があれば、さらに手厚くなる

- 民間の医療保険は適応条件が厳しく、コスパが悪い

- 貯蓄型保険は保険と投資を混ぜており、どちらも中途半端になりやすい

- 生命保険は扶養する家族がいなければ優先度が低い

- 代わりに生活防衛資金(3ヶ月〜2年分)を普通預金に確保しておく

「保険に入っていない=無責任」ではなく、公的制度を理解したうえで判断した結果です。

自分のリスクと備えを把握することが、お金の管理の第一歩だと思っています。

【再掲:ご注意ください】

保険の要否は個人の状況によって異なります。この記事はあくまで私の体験談であり、保険加入を否定するものではありません。ご自身の状況に合った判断のために、FPなどの専門家への相談もご検討ください。

保険・家計管理の関連記事:

→ 家計管理の見直しチェックリスト(保険以外の固定費も含めて家計全体を整理したい方へ)

→ 固定費の見直し方(保険以外の固定費もまとめて見直したい方へ)

→ スマホ代を月3,000円に下げた体験談(通信費を下げてさらに固定費を削減したい方へ)

→ マネーフォワードMEで家計管理(支出を見える化して無駄をなくしたい方へ)

→ 生活防衛費の目安と貯め方(保険の代わりにいくら現金を持つべきか知りたい方へ)

一緒に少しずつ学んでいきましょう!

※この記事は個人の体験談・感想です。