こんにちは、てどりんです。

前回の記事では、楽天証券でつみたてNISAを始めてSBI証券に移管した話をしました。

今回は、口座開設のときに一番迷った「口座の種類」についてです。

同じところで詰まっている方の参考になれば嬉しいです。

口座の種類が多すぎて意味がわからなかった

証券口座を開設しようとすると、最初にこんな選択肢が出てきます。

- NISA口座

- 特定口座(源泉徴収あり)

- 特定口座(源泉徴収なし)

- 一般口座

- iDeCo

「どれを選べばいいんだ…」と完全に固まりました。

用語の意味もわからないので、ひとつひとつ調べるところからのスタートです。

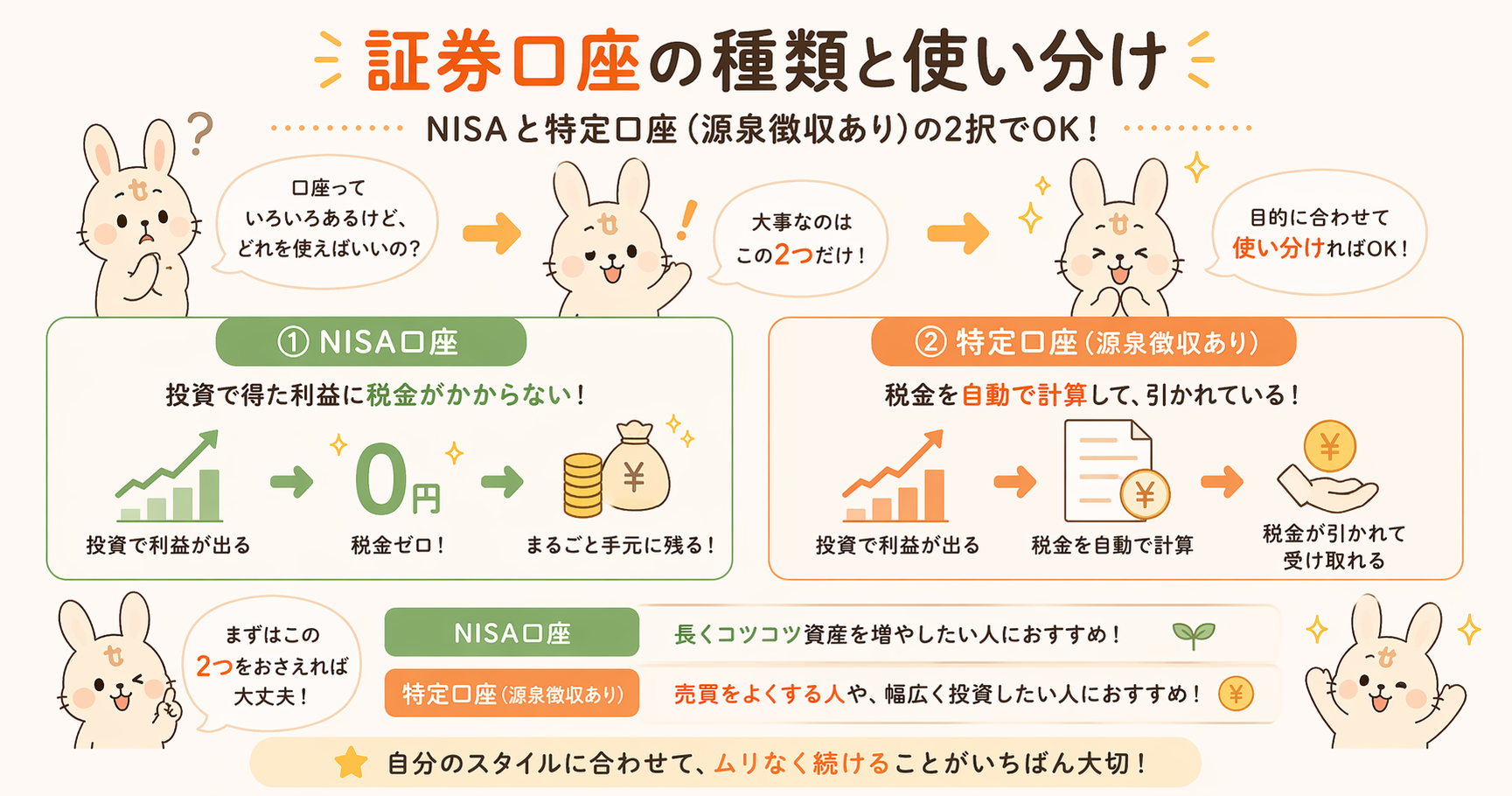

結論:ほとんどの人は「NISA口座+特定口座(源泉徴収あり)」でOK

調べた結果、私が選んだのはこの2つです。

NISA口座

NISAをやりたくて証券口座を開いたので、これは迷わず選択。

NISA口座内の利益は非課税になる、投資初心者にとって最もお得な口座です。

特定口座(源泉徴収あり)

こちらは調べてみると、ほとんどの人がこれを選んでいました。

理由は明確で、税金の計算と納付を証券会社が自動でやってくれるからです。

確定申告が不要になるので、会社員には特にありがたい仕組みです。

選ばなかった口座についても整理

特定口座(源泉徴収なし)

税金の計算は証券会社がしてくれますが、納付は自分で確定申告する必要があります。

副業収入がある方など、もともと確定申告をする人向けです。

一般口座

税金の計算も申告もすべて自分でやる必要があります。手間がかかるので初心者には不向きです。

iDeCoは「後でいい」と判断した理由

iDeCoも選択肢に出てきて気になりましたが、今回は見送りました。理由は3つです。

- 会社に企業型DCがあり、選択制DCで個人拠出している(iDeCoより節税効果が高いため)

- 一度始めると、原則60歳まで途中でやめられない

- まずNISAだけで十分始められる

iDeCoは節税効果が高い制度ですが、始めると簡単にやめられないのが最大のネックです。また私の会社は選択制DCで個人拠出することで社会保険料まで下がるため、iDeCoより有利と判断しました。

まずはNISAで投資に慣れてから、余裕が出てきたら検討するのが無難だと思っています。

NISAの枠を使い切ったら特定口座に入る

「NISA口座と特定口座、両方必要なの?」と思う方もいると思います。

答えはYESで、セットで持つのが基本です。

NISAには年間の投資枠に上限があります(つみたて投資枠120万円・成長投資枠240万円)。枠内で投資した分はNISA口座で管理され、利益は非課税になります。

一方、NISAの枠を超えた分や、NISA以外で買った投資信託・株は、自動的に特定口座で管理されます。

つまり:

- NISAの枠内 → NISA口座(利益が非課税)

- NISAの枠を超えた分 → 特定口座(利益に税金がかかる)

という使い分けになります。

特定口座にも税金がかかる

特定口座(源泉徴収あり)で利益が出た場合、利益の約20.315%が税金として自動的に引かれます。

例えば、特定口座で10万円の利益が出た場合、手元に残るのは約79,700円です。

NISAは非課税なのでこの税金がかかりません。だからこそ、NISAの枠をできるだけ使い切ることが大切です。枠が余っているのに特定口座で買うのはもったいないです。

マイナンバーカードを作っておいてよかった

口座開設の本人確認で、マイナンバーカードがあるとスムーズに進みました。

運転免許証でも対応できますが、マイナンバーカードは番号の確認も同時にできるので一枚で完結します。

まだ作っていない方は、先に作っておくことをおすすめします。

開設完了まで2週間待った

書類を提出してから口座が使えるようになるまで、約2週間かかりました。

「早く投資したい!」という気持ちがあったので正直もどかしかったですが、

これは証券会社の審査があるので仕方ないことです。

申し込んだらあとは待つだけ。その間に投資の勉強をするのがおすすめです。

まとめ

| 口座の種類 | おすすめ度 | 理由 |

|---|---|---|

| NISA口座 | ◎ | 利益が非課税。まず開設すべき |

| 特定口座(源泉徴収あり) | ◎ | 税金処理が自動。確定申告不要 |

| 特定口座(源泉徴収なし) | △ | 確定申告が必要 |

| 一般口座 | × | 初心者には手間がかかりすぎる |

| iDeCo | 後回しでOK | やめにくいので慣れてから検討 |

口座の種類で迷ったら、NISA口座+特定口座(源泉徴収あり) を選んでおけば間違いありません。

NISA口座+特定口座(源泉徴収あり)の開設は無料です。口座開設が完了すれば、すぐにNISAの積立設定ができます。申し込みは最短5分で完了し、最短翌営業日に口座が使えるようになります。

口座開設後に読みたい:

→ NISAを始めた話(口座開設の全体の流れと積立設定を知りたい方へ)

→ クレカ積立の設定方法(口座ができたら次はクレカ積立の設定を)

→ iDeCoの始め方(NISAの次にiDeCoを検討したい方へ)

→ 企業型DCとiDeCoの違い(どちらを優先すべきか迷っている方へ)

一緒に少しずつ学んでいきましょう!

※この記事は個人の体験談・感想です。投資には元本割れのリスクがあります。投資判断はご自身の責任でお願いします。